セルフバック(自己アフィリエイト)でクレジットカードを作りすぎるのは危険です。ここでは、クレジットカードのセルフバックをしすぎた時のデメリットについてまとめました。

「申込みブラック」になり審査に通りにくくなる

クレジットカードを作りすぎると「申込みブラック」となり、カードの審査に通りづらくなるリスクがあります。

申込ブラックとは、いわゆる多重申込者のことをさす言葉で、短期間に複数社に申込むと申込ブラックになる可能性があります。

アイフル

(中略)

申込ブラックになると、カードローンやクレジットカードなどの審査に影響する可能性があるため、注意が必要です。

実際に、申込みブラックになって新規カードを発行できなくなった人もいます。

クレカ作りすぎで新規カードが作れなくなってしまいました😂

— さんじパパ@目標1億(進捗率65%) (@IrukaTeacherFun) February 25, 2026

申し込みブラックってやつみたい。

6ヶ月ぐらいで解消するみたい、それまで大人しくしています。

クレジットカードの審査基準は公開されていないため「どのくらいの期間で、何枚申請するとNGか?」はわかりません。

ただ、当社の経験的に、2~6枚は同時並行で申し込めます。

また、6ヶ月ほど間を空けると無難です。

同時に申し込む目安は2~6枚

一気に複数のクレジットカードに申し込みたいときは、以下を目安にしてください。

- 1~3枚 無難

- 4~6枚 ぎりぎりセーフ

- 7~9枚 やや危険

- 10枚~ 危険

以下の動画も参考にしてください。

クレジットカードの請求を1年以上も放置し、ブラックリストに載った経験がある「ブラック小僧」という方の動画です。

動画内でも「1か月に10枚以上申請すると厳しい」と説明されています。

ちなみに、約2週間で6社の審査が通ったという人もいるため、やはり10社以下くらいならばギリギリセーフなのかもしれません。

クレカ発行Memo

— チーピン@ポイ活×積立投資 (@chi_pin_golf) December 7, 2024

2024

0624 ビックカメラSuica ⭕️50

0921 セゾンインターDIGITAL ⭕️30

1121 楽天ブラック ⭕️300

1121 PayPay ❌️

1127 MUJIカード ⭕️30

1129 メルカード ⭕️10

1201 三井住友オーナーズM ⭕️300

1205 三井住友Olive NL ⭕️70

1208 リクルート ⭕️

ハイペースいつ否決されるかビビってる…

実際には、申込者の年収や勤続年数、雇用形態、過去の事故情報などが関係するため、一人ひとり結果は違います。

申し込みから6ヶ月は空けると無難

申し込み情報は6ヶ月で消えるので、クレジットカードを申し込んでからは半年くらい間をあけると無難です。

ローンやクレジットカードの申込情報は、各信用情報機関に情報が登録されてから6ヵ月間保存されます。

つまり、ローンやクレジットカードの申込みから半年間以上経過すれば、仮に複数社に申込みしていても情報が消えることになります。

アイフル

そのため、クレジットカードの申込は下記の2点を意識すると良いでしょう。

- 1ヶ月に1枚のペースでクレジットカードを発行する

- まとめて2~6枚ほど発行して6ヶ月ほど間を空ける

ローンが組みにくくなる

申込みブラックになると、カードや住宅ローンなどのローンが組みにくくなる点もデメリットです。

ローンの申込時には、必ず審査が行われます。

その際に、信用情報に「短期間で何度もクレジットカードに申し込んだ」という記録があると、お金に困っている(返済能力が低い)と判断されてローン審査に落とされる可能性があるのです。

短期間に多重申し込みをおこなうと、「返済能力がないから複数申し込んでいる」とみなされ、金融機関が照会した際に、リスクが高いと判断する可能性があります。

アットホーム

車や家を買ったり、直近でローン審査を受ける予定がある人は、クレジットカードのセルフバックは避けておくのが無難です。

不正利用のリスクが高まる

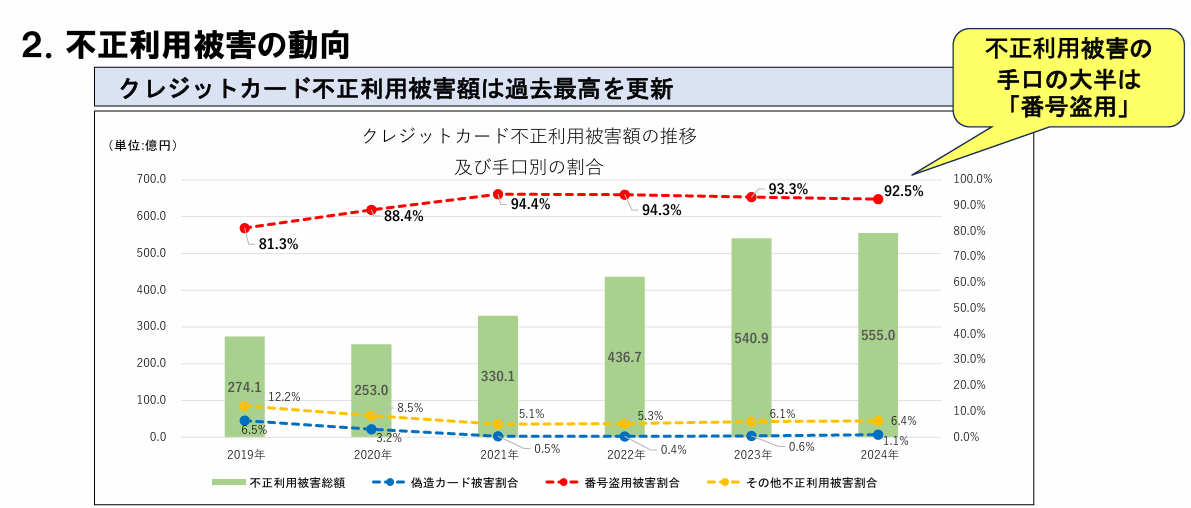

クレジットカードは、増えれば増えただけ、不正利用されるリスクが高まります。

「セルフバック報酬が欲しいだけで、クレジットカードは使わないから問題ない」と考える人もいるかもしれませんが、それも間違いです。

近年は「クレジットカードマスターアタック」という、カードを持っているだけで不正利用される手口がよく使われています。

これは、ランダムにカード番号を大量に生成して、ヒットするものがあればそれでネット決済をしてしまうという手法です。

昨日楽天カードが不正利用されて、カード再発行になった。

— 上位駆除系∈さなかん㌠ (@sanakan90) August 26, 2025

クレジットマスターとかいう有効なカード番号に機械的にアタックする手法で予防するすべはないらしい。

楽天カード信用管理部は仕事してくれたから検知できたけど、他のカード会社もそうか分からないのでクレカの履歴は小まめに見た方が良いよ

実際に、私も2025年春ごろに、ほぼ使ったことがないクレジットカードがマスターアタックによって不正利用されたことがありました。

すぐに気づいてカード会社に連絡し、不正利用分の請求は取り消してもらえたため無事でした。

クレジットカードの不正利用被害額は年々増加しているため、必要以上に発行しないようにしましょう。

不正利用の発見が遅れると補償外になることも

セルフバックでクレジットカードをたくさん作ると、管理がしづらくなり、不正利用されたときに気づきにくくなります。

そこで注意が必要なのは、クレジットカード会社の保証期間です。

カード会社によって保障の対象期間が決まっており、これを過ぎると損害補償や請求取消などが受けられなくなってしまいます。

不正利用に対しては、弊社は、三井住友カード会員規約第14条(会員保障制度)に基づき、特別なケースを除き、不正利用のご申告をいただいた日から遡って60日前までの利用について損害を補償いたします。

カードの不正利用に対する保障制度について|三井住友カード

引っ越した後の住所変更を忘れやすくなる

引っ越したときは、クレジットカードの住所変更が必要です。カードをたくさん持っていると、変更し忘れがおきやすくなるデメリットがあります。

クレジットカードの住所変更がないと、以下の問題が起きます。

- 旧住所にクレジットカード関連書類が届き、個人情報が漏れる

- 請求書や明細書が新居に届かず、支払い遅延のリスクがある

- カード更新後の新しいカードが届かない

- カード会社からの送付物が宛先不明で戻り、カード停止となる

詳しくは、下記の動画も参考にしてください。

ちなみに、少しでもリスクを下げるために、カード明細は「WEB明細」にしておくのがおすすめです。

郵便で紙の明細書が届かなくなるので、個人情報の漏洩は起こりにくくなります。

支払い忘れによるブラックリスト入り

クレジットカードを作りすぎると、支払い管理が複雑になるのもデメリットです。

もし、計算ミスによって口座残高が足りずに支払い遅延が発生すると、信用情報が傷つきます。

それでも気づかずに未払いが続くと、ブラックリストに載り、カード発行やローンの審査が通りにくくなります。

「カードのポイント還元キャンペーン狙いで使った」「普段使っているカードが決済失敗したから、代わりに1回だけ使った」などすると、意図せず支払い忘れすることがあります。

ポイント目当てで使用した楽天カードの支払いが今月あることを完全に忘れていました

— 脱正社員 (@gfabmw) December 7, 2023

面倒くさがりなのでクレカが複数枚あると支出の管理ができる気がしません

クレカはプラチナプリファード1枚にまとめて無駄遣いを減らす努力をした方が良さそうです🥹 pic.twitter.com/TO3JSCPSSg

カードが複数あると資金管理ミスが起きやすくなる

クレジットカードが複数あると、面倒な計算をして、それぞれの口座に必要な金額を分けるといった管理が必要です。

例えば、私は毎月27日が引き落とし日のカードを3枚持っており、2025年9月の支払い金額は以下の通りでした。(27日は土曜日だったため、実際の引き落とし日は29日です)

しかも、支払い口座はライフカードと楽天カードが三菱UFJ、PayPayカードはauじぶん銀行としています。

つまり、この場合は9月29日時点で、三菱UFJ銀行口座には39,411円、auじぶん銀行には411,881円を入金しておかなければなりませんでした。

私はほかにも、毎月4日支払いのクレジットカードが4つ、毎月10日支払いのクレジットカードが3つあります。

実際は、便利な家計簿アプリが色々教えてくれるので、計算の手間や支払い忘れの発生などは起きていませんが、手動で計算するのはかなり面倒くさいでしょう。

年会費の支払い負担が発生する可能性がある

セルフバックのクレジットカード案件の中には、年会費の支払いが必要なものもあります。

見落としていると、意図しない出費になるので注意が必要です。

カードによっては、毎年一定額以上使えば年会費が無料となるものもありますが、そのためにカードでの支払いをしなければいけません。

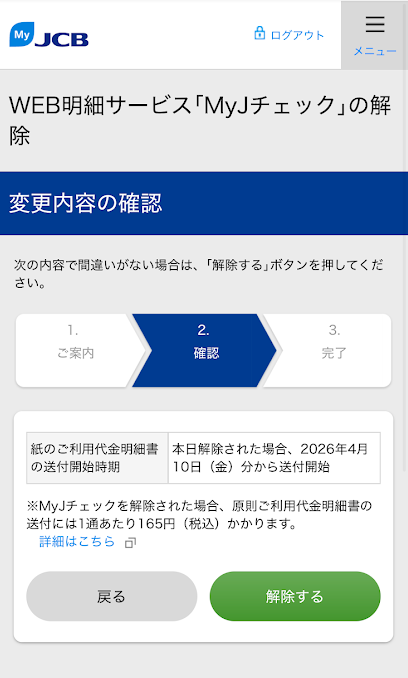

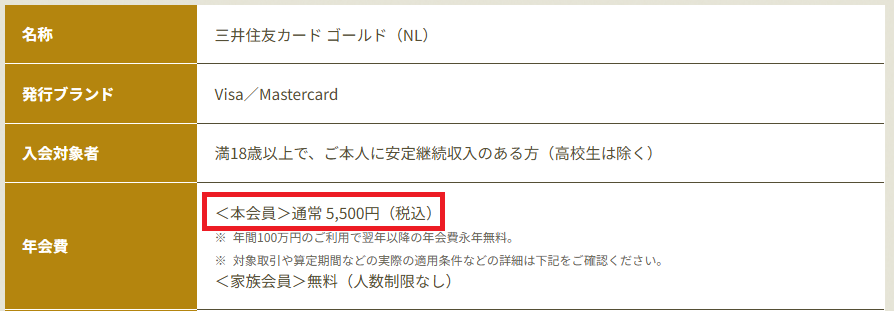

2年目以降、1,375円(税込)の年会費がかかりますが、年間合計50万円(税込)以上を利用し、かつWEB明細サービス「MyJチェック」に登録すれば、翌年の年会費が無料になります。

JCBカード

条件はカード会社によりけりですが、JCBカードの年間50万円以上というように、割と条件が厳しいことも多いです。

クレジットカードの紛失リスクが高まる

クレジットカードは持てば持つ分だけ、紛失リスクがあります。悪意のある人に拾われた場合には、そのカードを不正に利用されるリスクもあるでしょう。

クレジットカードは誰でも簡単に決済できてしまう

実店舗でのカード利用なら、タッチのみでも決済できてしまいます。

また、ネットショップでも、本人認証(3Dセキュア)を設定していなければ、カード券面にある情報だけで決済できてしまいます。

私は、基本はすべてのクレジットカードをスマホに登録し、外出する時は1枚だけ持ち歩いています。

また、カードを受け取ったらすぐに、3Dセキュア設定することで、万が一の紛失時にも不正利用されない対策を徹底しています。

3Dセキュアで利用するパスワードなどは、クレジットカードには一切記録されていないため、カード本体やカード情報を不正に入手した第三者による、なりすましの利用を未然に防ぐことに役立ちます。

三菱UFJニコス

それでも、完璧に紛失リスクをガードできているわけではありません(空き巣による盗難リスクなど)。

セルフバックでクレジットカードを発行すればするだけ、紛失による不正利用リスクも高まることを理解しておきましょう。

同じクレジットカードでの審査に通りづらくなる

クレジットカードの審査に一度落ちたら、同じクレジットカードに再審査を申し込んでも、落ちる可能性が高いと一般的には言われています。

例えば、PayPayカードのセルフバックに申し込んで落ちた場合、その後もPayPayカードの審査には落ちる可能性が高いということです。

これは、期間を空けても改善しません。

Q)クレジットカードの審査落ちして4ヶ月ほど経ったのですが、同じカード会社にまた申し込みしても大丈夫でしょうか??

Yahoo知恵袋

A)可能性大、というより確実に落ちます。

クレカの審査って、信用情報機関の情報を見て審査しています。

信用情報機関は5~7年間分の各個人の過去のクレジットカードへの支払い履歴や各種分割での支払い履歴が記録されていて、前回、審査落ちした理由もその情報の内容によるものだと思いますから、再度申し込んでも同じなので。

私も、過去にとあるクレジットカードの審査に落ち、その2年後に再度申し込んでも、やはり落ちたことがありました。

ある程度属性は改善しており、他のカードは問題なく審査に通っていた状況にも関わらず、です。

セルフバック自体のデメリットではありませんが、セルフバック目当てで短期間でクレジットカードに申し込みすぎると、本当にカードを作りたいときに作れなくなるということが起きます。

質問、ご意見、感想をどうぞ